Оглавление:

- Выписка из книги продаж: правила составления и виды выписок

- Бухгалтерские и юридические услуги

- Как получить освобождение от уплаты НДС

- Процедура освобождения от НДС.

- Процедура освобождения от НДС в 2023 году

- Образец заполнения выписки из книги продаж в 2023 году

- Как правильно освободиться от НДС

- Уведомление об освобождении от НДС. Порядок заполнения

- Освобождение от НДС

Выписка из книги продаж: правила составления и виды выписок

Сегодня мы поговорим о , а также о ценности и назначении выписок из нее. называется документ, в котором , по которым продавец отпускает товары или услуги своим контрагентам.

На её основе происходит , поэтому налоговая служба часто производит проверки книги продаж. Для этого необходимо делать определённые выписки из книги продаж.

- необходима для подтверждения при осуществлении покупок товаров, работ или услуг. В неё вносятся сведения из для того, чтобы определить , установленном НК РФ.

- Книгу продаж обязаны вести и , даже если они выплачивают налоги по особому режиму налогообложения (ст. 145 НК РФ).

Вести книгу покупок обязаны только те предприятия и ИП, которые являются и используют право на вычет по этому налогу.

Если проверяющим органам не требуется информация одновременно по всем операциям и контрагентам, она может затребовать у предприятия выписку из книги продаж, касающуюся:

Бухгалтерские и юридические услуги

Главная » Увольнение » Выписка из книги продаж для освобождения от ндс образец Категория: | автор: Firefox | 25 Мар 2023, 10:47 | Просмотров: 82 Получите видеоуроков по бухгалтерии и 1с безвозмездно бесплатный видео самоучитель по бухгалтерии и 1с 8.

выборка более принципиальных документов по вопросу выписка из книжки продаж нормативно. В налоговом кодексе написано, что в инспекцию нужно сдать выписку из бухгалтерского баланса.

Как получить освобождение от уплаты НДС

Статья 145 Налогового Кодекса дает возможность многим компаниям снять с себя обязанности уплаты НДС. Но для того чтобы освобождение от НДС вошло в силу, компании придется постараться выполнить все условия, предъявленные в этой статье.Чтобы выяснить, возможно ли получить освобождение от налога, предпринимателю следует провести подсчет выручки, полученной в течение 3-х месяцев.

Затем из полученной суммы произвести вычет НДС за период, с которого был совершен подсчет выручки.

Полученная сумма сравнивается с предельной суммой прибыли, составляющей 2 млн. руб., указанной в статье 145.Когда подсчеты будут произведены, предпринимателю станет известно, сможет ли он получить освобождение от уплаты НДС или нет. В случае получения суммы, не превышающей 2-х миллионов рублей, он имеет право получить освобождение от НДС.

Длительность освобождения от налогов составляет 12 месяцев, но в дальнейшем его можно продлить.

Процедура освобождения от НДС.

Реализация права на освобождение от уплаты НДС носит уведомительный характер.

Вопрос: Не подскажите это вот эта форма: ? (Ссылка видна? Не заблокирована модератором?

) Как составить выписки из Бухгалтерского баланса и книги продаж, чтобы воспользоваться освобождением от уплаты НДС: Типовые бланки выписок законодательно не утверждены. Поэтому выписку из Бухгалтерского баланса и выписку из книги продаж можно составить в произвольной форме. При этом имейте в виду следующее.

Процедура освобождения от НДС в 2023 году

Для того чтобы освободиться от налога, нужно изучить законодательную базу, иначе существует риск попасть под статью.

Облагаются НДС практически все компании с дополнительной рыночной наценкой, то есть те, кто продает товар по высокой цене, нежели составляющая ее себестоимости. В данном случае налогооблагаемой базой становится разница между себестоимостью и реализацией товара.

В законодательстве указано, что оплачивает налог производитель. Но по факту, этот налог удерживается с простых покупателей, так как его стоимость закладывается в окончательную цену товара.

Изначально предприятие подает декларацию, но затем оно возвращает сумму с покупателя. Содержание статьи

Освободиться от уплаты налога может индивидуальный предприниматель и предприятие, выпускающее данную продукцию. При этом освобождение от уплаты является не обязанностью, а правом, и воспользоваться им могут практически все организации.

Благодаря этому компании смогут не оплачивать налог.

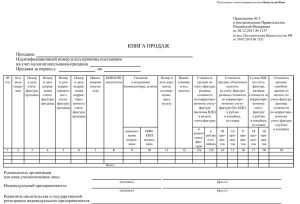

Образец заполнения выписки из книги продаж в 2023 году

Книга продаж выступает важным сводным бухгалтерским документом, используемым для регистрации счетов-фактур, по которым товары отпускаются покупателям.

Он служит основанием для начисления НДС, поэтому проверяется сотрудниками налоговой службы. В частности, при проведении встречной налоговой проверки ИФНС запрашивают у предпринимателя выписку из книги продаж. Целесообразно более детально разобраться в вопросах составления этой важной бумаги в 2023 году.

Фирмы регистрируют в книге продаж все счета-фактуры, которые составляются по итогам реализации товаров, работ или услуг контрагентам. Кроме того, с 2023 года несколько изменился порядок заполнения и представления налоговым органам этого сводного бухгалтерского документа, в частности ():

Как правильно освободиться от НДС

> > > Налог-налог 20 марта 2023 10487 При выполнении определенных условий налогоплательщик имеет право на освобождение от НДС в соответствии со ст.

145 НК РФ. При этом надо знать, какие документы требуется предоставить в налоговую инспекцию, в какие сроки и какие санкции последуют при несоблюдении этих сроков.

3 п. 3 ст. 145 НК РФ). Для этого в инспекцию предоставляется следующий пакет документов: уведомление об использовании права на освобождение от НДС по форме, утвержденной

Уведомление об освобождении от НДС. Порядок заполнения

Опубликовано: N8 / 2002г. Д. ВЕСЕЛОВ, аудитор Фирмы, у которых небольшая выручка, могут не платить НДС.

Для этого в налоговую инспекцию надо сдать документы, установленные Налоговым кодексом, и уведомление об освобождении от уплаты этого налога. Недавно МНС утвердило новый бланк этого документа.

Напомним, что освобождение могут получить фирмы и предприниматели, которые за последние три месяца:-љполучили выручку меньше 1 000 000 рублей (без учета НДС и налога с продаж);-љне продавали подакцизные товары.Документы, которые дают право на освобождениеПо Налоговому кодексу, чтобы получить освобождение, фирмы должны сдать в налоговую инспекцию:-љуведомление об освобождении;-љвыписку

Освобождение от НДС

→ → Актуально на: 25 декабря 2015 г.

Получить освобождение от НДС могут плательщики НДС только в отношении внутрироссийских операций, облагаемых этим налогом (). То есть платить НДС при ввозе товаров на территорию РФ все равно придется ().

™>